Zinseszins beim ETF-Sparplan: Dein Schlüssel zum Vermögensaufbau?

sparplanzinsenzinseszinsETFwarren buffettrechnersparplanrechner

Nutze die Macht des Zinseszins bei ETF-Sparplänen für langfristigen Vermögensaufbau. Lerne, wie du diesen Effekt zu deinem Vorteil nutzen kannst.

Der Zinseszins ist eines der mächtigsten Prinzipien für den langfristigen Vermögensaufbau. In Kombination mit ETF-Sparplänen kann er dein Geld exponentiell wachsen lassen. In diesem Artikel erfährst du, wie der Zinseszins-Effekt bei ETF-Sparplänen funktioniert und wie du dieses Prinzip optimal für dich nutzen kannst.

Was ist der Zinseszins-Effekt?

Der Zinseszins-Effekt beschreibt das Phänomen, bei dem die Zinsen auf dein Kapital im Laufe der Zeit immer größer werden, weil sie wiederum auf die bereits erhaltenen Zinsen berechnet werden. Dadurch wächst dein Vermögen exponentiell und nicht linear. Albert Einstein soll den Zinseszins sogar als das "achte Weltwunder" bezeichnet haben.

Wie funktioniert der Zinseszins bei ETF-Sparplänen?

Bei ETF-Sparplänen investierst du regelmäßig einen festen Betrag in einen oder mehrere ETFs. Diese bilden meist einen Index ab, wie zum Beispiel den DAX oder den MSCI World. Durch die regelmäßigen Investments und die breite Streuung der Anlagen profitierst du nicht nur von den Kursgewinnen der einzelnen Aktien, sondern auch von den Dividendenzahlungen der Unternehmen.

Die Dividenden werden entweder ausgeschüttet oder, im Falle von thesaurierenden ETFs, automatisch reinvestiert. Das bedeutet, dass deine Erträge direkt wieder in den ETF fließen und somit den Zinseszins-Effekt auslösen.

Bevor du in einen ETF-Sparplan investierst, suchst du dir zunächst einen sparplanfähigen ETF aus und gibst diesen in den Rechner ein. Anschließend musst du angeben, welche Sparrate du jeden Monat einzahlen möchtest. Der Rechner zeigt dir dann den Wertzuwachs im Laufe der Jahre.

Um den Zinseszins-Effekt in einem ETF-Sparplan optimal zu nutzen, solltest du auf eine langfristige Anlagestrategie setzen. Je länger du dein Geld investiert lässt, desto stärker wirkt der Zinseszins und desto höher ist der mögliche Vermögenszuwachs.

Ein Beispiel

Angenommen, du investierst monatlich 200 Euro in einen MSCI World ETF (ISIN: IE00B4L5Y983, WKN: A0RPWH) über einen Zeitraum von 25 Jahren und erzielst dabei eine durchschnittliche jährliche Rendite von 7%. In diesem Fall würde dein eingesetztes Kapital (60.000 Euro) dank des Zinseszins-Effekts auf etwa 149.000 Euro anwachsen.

Tabelle: Zinseszins-Effekt bei unterschiedlichen Anlagezeiträumen

| Anlagezeitraum (Jahre) | Endguthaben (bei 7% Rendite) | Zinseszins-Anteil |

|---|---|---|

| 5 | 14.078 Euro | 2.078 Euro |

| 10 | 35.729 Euro | 11.729 Euro |

| 15 | 67.848 Euro | 31.348 Euro |

| 20 | 119.092 Euro | 59.092 Euro |

| 25 | 149.000 Euro | 89.000 Euro |

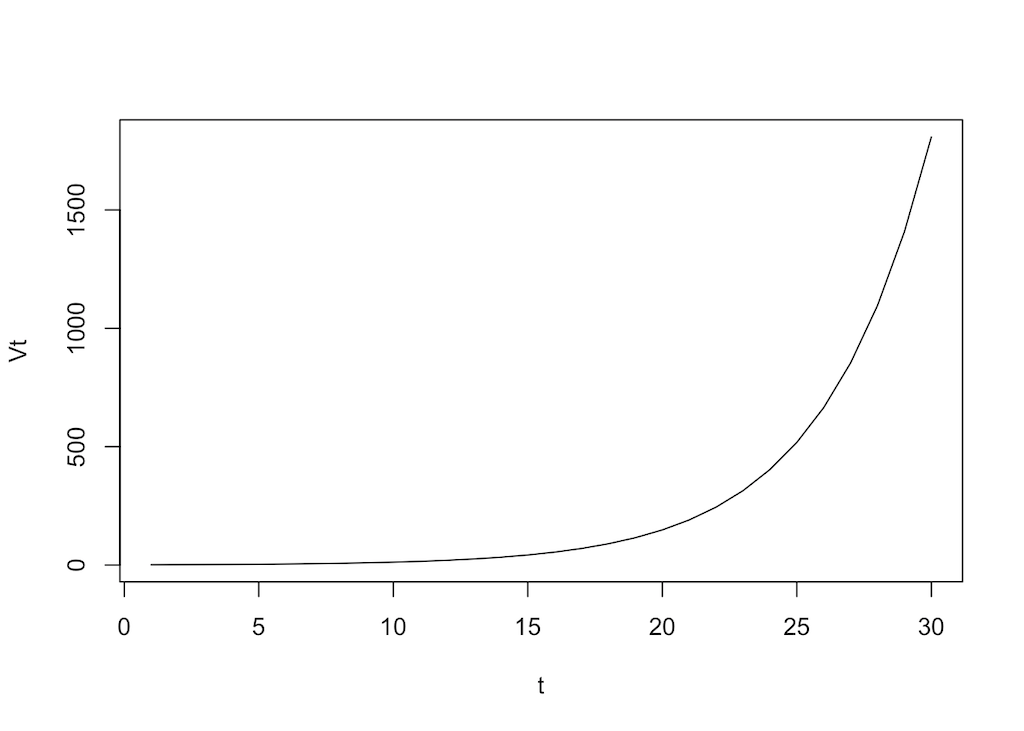

Wie die Tabelle zeigt, steigt der Anteil des Zinseszins-Effekts deutlich mit der Länge des Anlagezeitraums. Das bedeutet, je länger du dein Geld investiert lässt, desto mehr profitierst du vom Zinseszins.

So funktioniert das auch bei einem thesaurierenden ETF. Die Dividende, die auf die im ETF enthaltenen Aktien anfällt, wird sofort reinvestiert. Der Zinseszins fällt immer höher aus, je mehr Fondsanteile Sie besitzen und je mehr Dividende Sie erhalten. Das liegt daran, dass die Dividende immer wieder in Fondsvermögen angelegt wird.

Welche Rolle spielt der Zinssatz?

Der Zinssatz spielt bei der Berechnung des Zinseszins eine entscheidende Rolle, da er bestimmt, wie schnell dein investiertes Kapital wächst. Ein höherer Zinssatz führt zu einem schnelleren Vermögensaufbau, während ein niedriger Zinssatz das Wachstum verlangsamt.

| Zinseszins Tabelle | ||||

|---|---|---|---|---|

| 4% | 8% | 12% | 16% | |

| 10 Jahre | 14802€ | 21.589€ | 31.058€ | 44.114€ |

| 20 Jahre | 21.911€ | 46.610€ | 96.463€ | 194,608€ |

| 30 Jahre | 32.434€ | 100.627€ | 299.600€ | 858,500€ |

| 40 Jahre | 48.010€ | 217.245€ | 930.510€ | 3.787.212€ |

| 50 Jahre | 71.067€ | 469.016€ | 2.890.022€ | 16.707.038€ |

Bei ETF-Sparplänen entspricht der Zinssatz der durchschnittlichen Rendite des ETFs, welche durch Dividenden und Kursgewinne generiert wird. Es ist wichtig zu beachten, dass der Zinssatz bei ETFs nicht fest ist, sondern sich je nach Marktbedingungen und Wertentwicklung der im ETF enthaltenen Aktien ändern kann. Daher solltest du regelmäßig den Zinssatz und die Performance deines ETF-Sparplans überprüfen und gegebenenfalls Anpassungen vornehmen, um dein Anlageziel bestmöglich zu erreichen.

Zeit oder Zinssatz: Welche Komponente hat mehr Einfluss auf das Endkapital?

Sowohl die Zeit als auch der Zinssatz haben einen erheblichen Einfluss auf das Endkapital durch Zinseszins, allerdings spielen sie auf unterschiedliche Weisen eine Rolle.

- Zinssatz: Eine Erhöhung des Zinssatzes führt zu einer unmittelbaren und signifikanten Erhöhung des Kapitalwachstums. Wenn man beispielsweise den Zinssatz von 1% auf 2% erhöht, verdoppelt sich die Rendite. Eine höhere Rendite führt zu einer schnelleren Kapitalakkumulation.

- Zeit: Der Effekt der Zeit auf das Endkapital ist anfangs vielleicht weniger sichtbar, wird aber auf lange Sicht umso mächtiger, dank des Prinzips des Zinseszins. Je länger das Geld angelegt ist, desto mehr Gelegenheiten gibt es, dass die Zinsen selbst Zinsen erzeugen. Das bedeutet, dass kleine, anfängliche Investitionen über lange Zeiträume erstaunliche Wachstumsraten erreichen können.

Der Einfluss der Zeit hingegen ist exponentiell. Je länger das Geld investiert ist, desto stärker ist der Zinseszinseffekt. Anfangs scheint die Auswirkung der Zeit auf die Rendite gering zu sein, aber im Laufe der Zeit wird sie erheblich. Dies liegt daran, dass die Zinsen, die Sie auf Ihre ursprüngliche Investition erhalten, ihrerseits Zinsen generieren. Mit anderen Worten, das Geld wächst nicht nur, es wächst auch immer schneller.

Ein einfacher Vergleich: Wenn du den Zinssatz von 1% auf 2% erhöhen, ist der Unterschied im Endkapital nach einem Jahr nicht besonders groß. Aber wenn du das Geld für 50 Jahre bei einem Zinssatz von 2% anlegst, im Vergleich zu 1%, wäre der Unterschied enorm.

In der Praxis hängt die relative Bedeutung von Zinssatz und Zeit von den spezifischen Umständen ab, einschließlich der genauen Zinssätze, der Länge des Anlagezeitraums und den individuellen finanziellen Zielen. Aber in der Regel gilt: Je länger der Anlagehorizont, desto größer ist die Bedeutung des Zinseszins und damit die Wichtigkeit der Zeitkomponente.

Optimierung des Zinseszins-Effekts

Um den Zinseszins-Effekt bei einem ETF-Sparplan zu optimieren, gibt es einige Faktoren, die du beachten solltest:

- Früh anfangen: Je früher du mit dem Sparen beginnst, desto länger kann dein Geld arbeiten und desto mehr Zeit hat der Zinseszins-Effekt, sich zu entfalten.

- Regelmäßig investieren: Durch kontinuierliches Sparen, etwa monatlich oder vierteljährlich, profitierst du vom Cost-Average-Effekt. Das bedeutet, dass du bei niedrigen Kursen mehr Anteile erwirbst und bei hohen Kursen weniger, wodurch dein Durchschnittspreis gesenkt wird.

- Thesaurierende ETFs wählen: Theasurierende ETFs reinvestieren die Dividenden automatisch, was den Zinseszins-Effekt begünstigt. Bei ausschüttenden ETFs kannst du diesen Effekt ebenfalls nutzen, indem du die ausgezahlten Dividenden selbst reinvestierst.

- Niedrige Kosten: Achte auf die Gesamtkosten deines ETF-Sparplans, einschließlich der Gebühren für die Depotführung und die Orderausführung. Hohe Kosten können die Rendite schmälern und den Zinseszins-Effekt reduzieren.

- Langfristiger Anlagehorizont: Halte an deiner Anlagestrategie fest und bleibe auch in turbulenten Marktphasen ruhig. Eine langfristige Perspektive hilft dir, von den Schwankungen des Marktes zu profitieren und den Zinseszins-Effekt voll auszuschöpfen.

Den passenden ETF auswählen

Um attraktive Renditen zu erzielen und mit dem Zinseszins ein Vermögen aufzubauen, ist die Wahl des richtigen ETF entscheidend. Entscheidest du dich für einen deutschen ETF, erfolgt die Dividendenzahlung nur einmal im Jahr. Bei ausländischen Aktien kann die Dividende auch vierteljährlich oder monatlich gezahlt werden.

Bei US-amerikanischen Aktien erfolgt die Dividendenzahlung vierteljährlich. Für gute Erträge durch den Zinseszins eignet sich ein ETF, der ein breites Spektrum an Aktien und viele ausländische Aktien beinhaltet. In einem ETF auf den S&P 500 sind Wertpapiere der 500 größten US-amerikanischen Unternehmen enthalten.

Über 1.600 Aktien der führenden Unternehmen aus 23 Industrieländern sind im MSCI World enthalten. Du solltest dich über die Wertentwicklung der ETFs über mehrere Jahre informieren, bevor du dich für einen ETF entscheidest.

Weitere Tipps für ETF-Sparer

Neben der Beachtung des Zinseszins-Effekts gibt es einige zusätzliche Tipps, die dir dabei helfen können, deinen ETF-Sparplan weiter zu optimieren und deinen Vermögensaufbau zu beschleunigen:

Diversifikation: Investiere in unterschiedliche Anlageklassen, Regionen und Branchen, um das Risiko zu streuen und von verschiedenen Marktsegmenten zu profitieren. Eine gute Möglichkeit, dies zu erreichen, ist die Investition in breit gestreute ETFs wie den MSCI World oder den MSCI ACWI.

Risikoprofil berücksichtigen: Bei der Auswahl deiner ETFs solltest du dein persönliches Risikoprofil berücksichtigen. Je nachdem, wie risikobereit oder -avers du bist, kannst du deine Anlagestrategie entsprechend ausrichten, indem du beispielsweise stärker in Aktien- oder Anleihen-ETFs investierst.

Regelmäßige Überprüfung und Anpassung: Überprüfe deinen ETF-Sparplan regelmäßig, um sicherzustellen, dass er noch zu deinen Zielen und Bedürfnissen passt. Es kann notwendig sein, Anpassungen vorzunehmen, beispielsweise wenn sich dein finanzieller Spielraum oder deine Risikobereitschaft ändert.

Steuern im Blick behalten: Beachte die steuerlichen Aspekte von ETF-Sparplänen. In Deutschland sind beispielsweise die Vorabpauschale und die Teilfreistellung für ETFs relevant. Informiere dich über die steuerlichen Regelungen und plane diese bei deinem Vermögensaufbau mit ein.

Finanzielle Bildung: Bilde dich stetig weiter und informiere dich über die Grundlagen der Geldanlage, um fundierte Entscheidungen treffen zu können. Je besser du über das Thema Bescheid weißt, desto sicherer wirst du dich bei deinem Vermögensaufbau fühlen.

Zusammenfassend lässt sich sagen, dass der Zinseszins-Effekt eine Schlüsselrolle beim Vermögensaufbau mit ETF-Sparplänen spielt. Wenn du diesen Effekt optimal nutzen möchtest, solltest du früh anfangen, regelmäßig investieren, auf thesaurierende ETFs setzen, die Kosten im Blick behalten und einen langfristigen Anlagehorizont verfolgen. Mit der richtigen Strategie, Geduld und Disziplin kannst du dein Vermögen Schritt für Schritt aufbauen und von der Macht des Zinseszins profitieren.

Berühmte Zitate zum Zinseszins: Was Persönlichkeiten dazu sagen

Auch berühmte Persönlichkeiten haben sich im Laufe der Zeit zum Zinseszins-Effekt geäußert und dessen Wirkung auf den Vermögensaufbau betont. Hier sind einige Zitate, die die Bedeutung des Zinseszins unterstreichen:

- Albert Einstein: Der wohl bekannteste Zinseszins-Ausspruch wird dem berühmten Physiker zugeschrieben: "Der Zinseszins ist das achte Weltwunder. Wer es versteht, verdient es; wer es nicht versteht, zahlt es." Obwohl die Authentizität dieses Zitats umstritten ist, verdeutlicht es die enorme Wirkung des Zinseszins-Effekts.

- Benjamin Franklin: Einer der Gründerväter der Vereinigten Staaten und Erfinder, Benjamin Franklin, erkannte ebenfalls die Macht des Zinseszins: "Geld, das man im ersten Jahr für Zinsen erhält, verdient im zweiten Jahr Zinsen, im dritten Jahr Zinsen für Zinsen und so fort."

- Warren Buffett: Der berühmte Investor und Milliardär Warren Buffett verdankt einen Großteil seines Vermögens dem Zinseszins. In einem Shareholder Letter von 1965 schrieb er: "Die Zinseszins-Maschine ist eine wunderbare Sache für den, der sie versteht und sie für sich arbeiten lässt."

Diese Zitate von prominenten Persönlichkeiten unterstreichen die Bedeutung des Zinseszins-Effekts für den langfristigen Vermögensaufbau. Sie zeigen, dass das Verständnis und die Nutzung des Zinseszins eine wichtige Voraussetzung für finanziellen Erfolg ist. Lerne also von diesen Persönlichkeiten und nutze den Zinseszins-Effekt optimal für deinen eigenen Vermögensaufbau mit ETF-Sparplänen.

Video: Zinseszins einfach erklärt

Fazit

Der Zinseszins-Effekt ist ein mächtiges Instrument für den langfristigen Vermögensaufbau. Bei ETF-Sparplänen kannst du von diesem Effekt profitieren, indem du regelmäßig Geld investierst und deine Erträge automatisch reinvestierst. Achte darauf, früh anzufangen, thesaurierende ETFs zu wählen und die Kosten deines Sparplans gering zu halten, um das Potenzial des Zinseszinses optimal auszuschöpfen.

Mit einer langfristigen Anlagestrategie und einer gut durchdachten Auswahl von ETFs kannst du den Zinseszins-Effekt nutzen, um dein Vermögen kontinuierlich wachsen zu lassen. Dabei ist es wichtig, Geduld zu haben und nicht auf kurzfristige Marktschwankungen zu reagieren. Wenn du diese Prinzipien beherzigst, steht einem erfolgreichen Vermögensaufbau mit ETF-Sparplänen und der Kraft des Zinseszins nichts mehr im Wege.

Unser Tipp: Bei Scalable Capital kannst Du rund 2000 ETFs von iShares, Lyxor, Xtrackers, WisdomTree und Amundi von 7:30 bis 23 Uhr für nur 0,99 € handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

sparplanzinsenzinseszinsETFwarren buffettrechnersparplanrechner