Diese laufenden Kosten verstecken sich im ETF Sparplan

laufende kostenKostenETFsparplanBrokertracking differencetracking errorGebühren

Laufende Kosten für den Sparplan unterscheiden sich, abhängig vom Broker und vom gewählten Fonds. Viele Broker bieten einige ETFs dauerhaft oder im Rahmen von Aktionen ohne Gebühren an.

Ein ETF-Sparplan ist eine gute Vorsorgemöglichkeit für die Zukunft. Ein ETF ist gegenüber einem aktiv gemanagten Fonds vergleichsweise kostengünstig, da die Kosten für das aktive Management und der Ausgabeaufschlag wegfallen. Laufende Kosten für den Sparplan unterscheiden sich, abhängig vom Broker und vom gewählten Fonds. Viele Broker bieten einige ETFs dauerhaft oder im Rahmen von Aktionen ohne Gebühren an.

Laufende Kosten für einen ETF Sparplan von verschiedenen Faktoren abhängig

Sparpläne gewinnen als Geldanlage immer mehr an Bedeutung. Mit einer geringen monatlichen Einzahlung können Sie langfristig ein attraktives Vermögen aufbauen. Solche Sparpläne werden für Aktien, ETFs oder aktiv gemanagte Investmentfonds angeboten. Ein Sparplan ist auch geeignet, wenn Ihnen Ihr Arbeitgeber vermögenswirksame Leistungen zahlt.

Möchten Sie in einen Sparplan investieren, fallen laufende Gebühren an. Bei Sparplänen auf ETFs sind solche Gebührengeringer als bei einem Sparplan auf aktiv gemanagte Investmentfonds. Der Ausgabeaufschlag entfällt bei den ETFs, anders als bei einem Investmentfonds. Laufende Kosten fallen geringer aus, da die ETFs als börsengehandelte Indexfonds nicht aktiv gemanagt werden.

Wie hoch die Gebühren für einen ETF-Sparplan tatsächlich sind, hängt von verschiedenen Faktoren ab:

Bevor Sie sich für einen Sparplan entscheiden, sollten Sie die Broker und deren laufende Kosten vergleichen. Sie sollten auch auf die Angebote der Broker achten. Bei den meisten Brokern können Sie einige ETFs zeitweilig oder dauerhaft ohne Gebühren handeln. Bei einem Sparplan müssen Sie dann keine Ausführungsgebühr zahlen.

Sie sollten jedoch nicht nur auf niedrige laufende Kosten rechnen. Für einen attraktiven Vermögensaufbau kommt es auf die Rendite und die Dividendenausschüttung Ihres gewählten ETFs an.

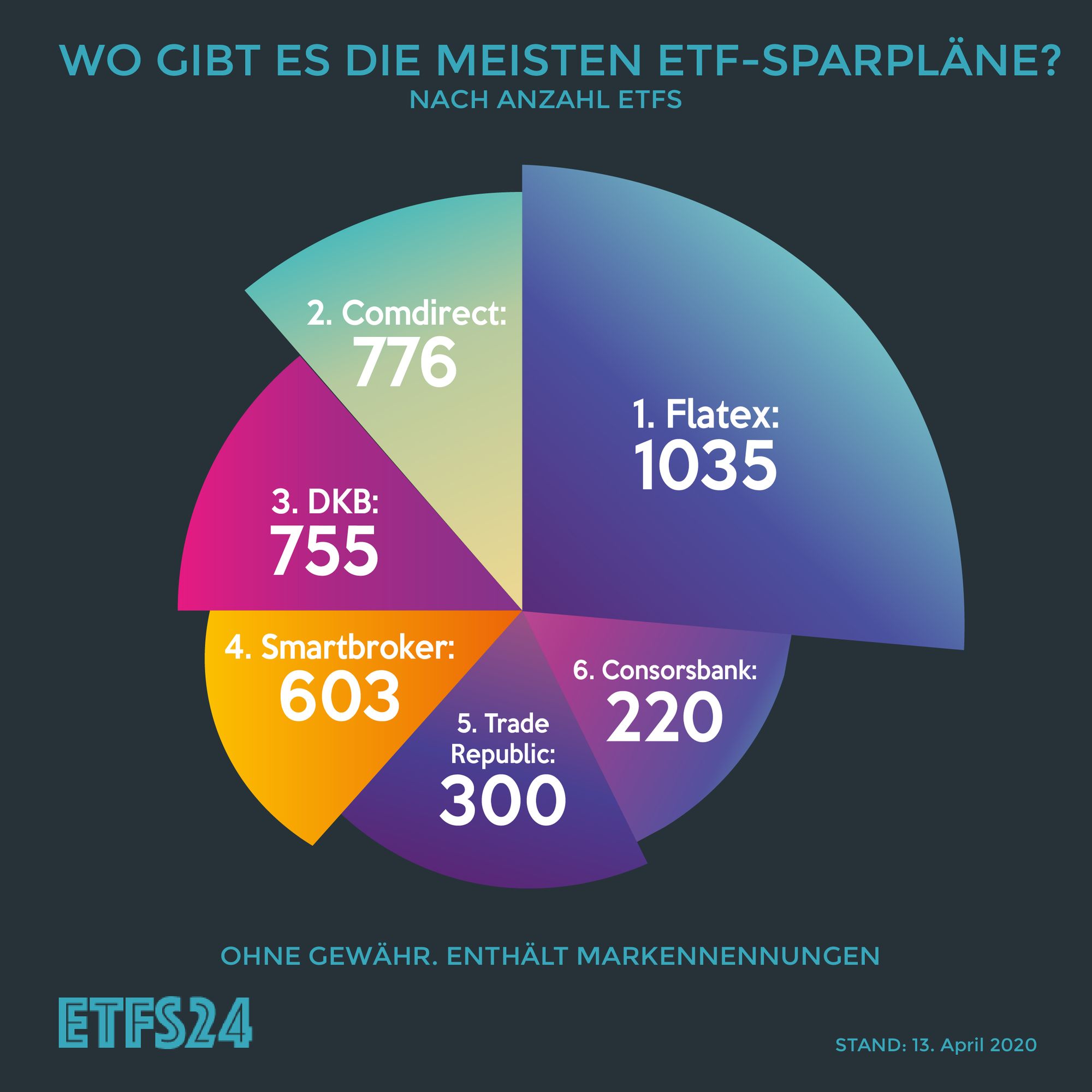

Mehr dazu: Wo gibt es die besten Sparpläne?

Laufende Kosten, mit denen Sie bei einem ETF-Sparplan rechnen müssen

Möchten Sie in einen ETF-Sparplan investieren, müssen Sie an verschiedenen Gebühren denken:

- Gesamtkostenquote für den ETF (Total Expense Ratio, TER), wird einmal jährlich fällig

- Gebühren für die Ausführung des Sparplans, fallen bei jedem Sparintervall an

- Swap-Gebühren bei einem synthetisch replizierenden Fonds

- Tracking-Kosten auf den abgebildeten Index

- Transaktionskosten auf Fondsebene, beispielsweise Spreads

- Steuern.

Wie oft die Swap-Gebühren oder die Tracking-Gebühren anfallen, hängt vom jeweiligen Fonds ab. Bei einem physisch replizierenden Fonds fällt keine Swap-Gebühr an.

Für Ihren Sparplan brauchen Sie ein Depot zur Aufbewahrung Ihrer Wertpapiere. Dieses Depot ist bei den meisten Online-Brokern kostenlos. Bei den Filialbanken kommen weitere laufende Kosten hinzu, da Sie die Depotgebühr einmal jährlich zahlen müssen. Erhebt ein Online-Broker bislang keine Depotgebühr und will er eine Depotgebühr einführen, muss er das ankündigen. Als Anleger haben Sie das Recht, den Sparplan zu kündigen oder zu einem anderen Broker zu wechseln.

Was die Gesamtkostenquote beinhaltet

Bei einem ETF-Sparplan müssen Sie einmal jährlich die Gesamtkostenquote bezahlen. Sie wird in jedem Fall fällig, auch wenn der Broker selbst den gewählten Fonds ohne Ausführungsgebühr anbietet. Auch bei einer Einmalinvestition in den jeweiligen Fonds müssen Sie die Gesamtkostenquote als laufende Kosten zahlen, selbst wenn der betreffende ETF beim Broker kostenlos angeboten wird. Der Broker hat auf die Gesamtkostenquote keinen Einfluss. Sie wird vom Emittenten des ETFs erhoben. Die TER ist abhängig vom jeweiligen Fonds und vom abgebildeten Index. Sie kann sich von 0,08 Prozent bis zu 1,20 Prozent auf das Anlagevolumen erstrecken.

Die Gesamtkostenquote setzt sich wiederum aus verschiedenen Kosten zusammen:

- Verwaltungsgebühren als Management- und Betriebskosten des Emittenten, die für die Abbildung des Indexes anfallen. Diese Kosten umfassen das Portfolio-Management, die Wirtschaftsprüfung, die Revision und weitere Betriebskosten.

- Depotbankgebühren, da die Wertpapiere, in die der Fonds investiert, bei einer Depotbank in einem gesonderten Depot aufbewahrt werden

- Lizenzgebühren für den nachgebildeten Index

- Vermarktungsgebühren für den ETF, die für die Erstellung von Fondsdokumenten und Broschüren anfallen.

Möchten Sie in einen ETF investieren, ist die Gesamtkostenquote immer angegeben. Ein Fonds mit einer niedrigen TER muss sich nicht zwangsläufig eine gute Rendite haben. Es kann sich daher lohnen, auch in einen Fonds mit einer höheren Gesamtkostenquote zu investieren, wenn die Rendite höher ist.

Diese Total Expense Ratio enthält jedoch noch nicht alle Kosten, die vom Emittenten erhoben werden. Weitere laufende Kosten kommen mit der Swap-Gebühr bei einem synthetisch replizierenden Fonds, den Transaktionskosten auf Fondsebene und den Trackingkosten hinzu.

Laufende Kosten auf Fondsebene

Die Investition in einen physisch replizierenden ETF kann günstiger sein als bei einem synthetisch replizierenden ETF.

Bei einem physisch replizierenden Fonds werden abhängig von der Zahl der im zugrundeliegenden Index entweder alle enthaltenen Wertpapiere oder nur ein Teil dieser Wertpapiere vom Emittenten gekauft.

ETF-eBook

ETF-eBook

Sind nur vergleichsweise wenige Wertpapiere enthalten, so wie im DAX, erfolgt eine vollständige Replikation. Der Emittent erwirbt alle enthaltenen Wertpapiere.

Bei einem Index mit einer Vielzahl an Wertpapieren wie dem S&P 500 oder dem MSCI World erfolgt ein sogenanntes Sampling-Verfahren. Der Emittent kauft nur die Wertpapiere, die am liquidesten erscheinen. Dabei kann im Laufe der Zeit ein Wechsel der Wertpapiere erfolgen, je nachdem, wie sich die Liquidität entwickelt.

Bei einem synthetisch replizierenden ETF schließt der Emittent mit einem Finanzinstitut ein Tauschgeschäft ab. Er verpflichtet sich zur Zahlung der Swap-Gebühr und erhält im Tausch eine Index-Rendite. Die Swap-Gebühren werden an die Anleger anteilig weitergegeben.

Trackingkosten fallen an, wenn es zu Abweichungen zwischen dem ETF und dem abgebildeten Index kommt. Solche Trackingkosten können sowohl bei physisch als auch bei synthetisch replizierenden ETFs anfallen. Weitere laufende Kosten können mit den Transaktionskosten anfallen. Sie entstehen, wenn das Portfolio in einem ETF umgeschichtet und auf den Index angepasst wird. Solche Gebühren entstehen in Form von Spreads als Differenz zwischen Kaufs- und Verkaufspreis.

Wie oft laufende Kosten mit Swap-Gebühren, Trackingkosten und Transaktionskosten anfallen, hängt vom jeweiligen ETF ab. Diese Kosten machen nur einen geringen Anteil am Anlagevolumen aus.

Die Gebühren können durch Erträge aus der Wertpapier-Anleihe verringert werden. Solche Gewinne erstehen bei der Verleihe von Wertpapieren und werden an den Anleger weitergegeben.

Was Sie über die Steuer wissen sollten

Laufende Kosten bei einem ETF-Sparplan entstehen auch mit der Steuer. Sie müssen auf die Gewinne eine Abgeltungssteuer von 26,375 Prozent inklusive Solidaritätszuschlag zahlen. Gehören Sie der Kirche an, kommt noch die Kirchensteuer hinzu. Diese Abgeltungssteuer können Sie vermeiden, indem Sie einen Freistellungsauftrag an die Depotbank erteilen. Sind Sie alleinstehend, können Sie einen jährlichen Steuerfreibetrag von 801 Euro ausschöpfen. Für Verheiratete liegt der jährliche Steuerfreibetrag bei 1.602 Euro.

Zusätzlich zur Abgeltungssteuer fällt bei ausländischen ETFs eine Quellensteuer an. Sie kann nicht mit der Abgeltungssteuer verrechnet werden. Der Freistellungsauftrag gilt für diese Quellensteuer nicht. Der Quellensteuersatz ist abhängig von dem Land, in dem der ETF aufgelegt wurde. Er kann bis zu 20 Prozent betragen.

Die Steuern werden von den Dividendenerträgen abgezogen.

Laufende Kosten, die vom Broker erhoben werden

Möchten Sie Anteile an einem ETF erwerben und börslich handeln, fällt eine Börsengebühr an, die sich je nach Börse unterscheidet. Diese Gebühren betragen zumeist 0,02 bis 0,08 Prozent auf das Handelsvolumen.

Zahlen Sie in einen Sparplan ein, müssen Sie sich um den Handel an der Börse nicht kümmern. Der Broker erhebt eine Gebühr bei jeder Ausführung. Sie kann als fester Betrag, beispielsweise 1,50 Euro bei jeder Ausführung, aber auch als Prozentsatz, z. B. 1,75 Prozent auf das Handelsvolumen, erhoben werden. Wird der ETF kostenlos angeboten, entfallen diese Gebühren.

Fazit: Laufende Kosten für ETF-Sparpläne von verschiedenen Faktoren abhängig

Bei einem ETF-Sparplan fallen laufende Kosten für die Ausführung des Sparplans an, die vom Broker erhoben werden. Weitere Gebühren entstehen durch den Emittenten. Der Broker hat darauf keinen Einfluss. Um laufende Kosten zu sparen, sollten Sie einen Brokervergleich vornehmen.

Weiterlesen:

- Ein unterschätzter Kostenfaktor bei ETFs: Die Tracking Difference

- Wie wirken sich Tracking Errors auf meinen ETF aus?

- Vor- und Nachteile verschiedener Replizierungsarten

Unser Tipp: Bei Scalable Capital kannst Du rund 2000 ETFs von iShares, Lyxor, Xtrackers, WisdomTree und Amundi von 7:30 bis 23 Uhr für nur 0,99 € handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

laufende kostenKostenETFsparplanBrokertracking differencetracking errorGebühren