Betriebsrente: Lohnt sie sich eigentlich?

altersvorsorgebetriebsrenterente

Bist Du Arbeitnehmer und möchtest Du auch im Rentenalter Deinen Lebensstandard weitgehend beibehalten, kannst Du eine Betriebsrente abschließen. Jeder Arbeitnehmer hat Anspruch darauf. Du solltest nicht vergessen, dass Du sie versteuern musst. Da stellt sich die Frage, ob sie sich überhaupt lohnt.

Was ist eine Betriebsrente?

Die gesetzliche Rente, die vom Staat gezahlt wird, fällt immer geringer aus. Möchtest Du Deinen Lebensstandard auch im Rentenalter beibehalten, reicht die staatliche Rente nicht aus. Der Staat erwartet von denjenigen, die jetzt im Berufsleben stehen, selbst für das Alter vorzusorgen. Du solltest also an eine private Altersvorsorge denken. Auch eine Betriebsrente kann Dir helfen, denn als Arbeitnehmer hast Du nach dem Gesetz zur Verbesserung der betrieblichen Altersvorsorge (BetrAVG, kurz Betriebsrentengesetz) darauf Anspruch. Du kannst als Arbeitnehmer von Deinem Arbeitgeber verlangen, dass er Dir die Möglichkeit für eine betriebliche Altersvorsorge einräumt. Allerdings gibt es dafür verschiedene Möglichkeiten.

Ist Dein Arbeitgeber großzügig, kann er Deine Einzahlungen aufstocken und selbst einen Beitrag dafür leisten. Er ist gesetzlich verpflichtet, einen Mindestbeitrag zu zahlen. Das gilt für alle neuen Verträge, die ab 2019 abgeschlossen wurden. Der Arbeitgeber muss einen Zuschuss von 15 Prozent zahlen. Diese Regelung gilt seit 2022 auch für bestehende Verträge.

Da Steuern gezahlt werden müssen, ist eine solche Vorsorge möglicherweise nicht immer sinnvoll. Zum Abschluss einer Betriebsrente bist Du nicht verpflichtet. Zahlt Dein Arbeitnehmer die Beiträge allein, kannst Du diese Großzügigkeit natürlich mitnehmen, um im Alter finanziell besser dazustehen.

Zahlung der Betriebsrente: Wie funktioniert das?

Für alte Verträge der Betriebsrente musste der Arbeitnehmer die Beiträge selbst zahlen, wenn der Arbeitgeber nicht freiwillig die Beitragszahlung übernommen oder zumindest einen Zuschuss gezahlt hat. Inzwischen musst Du als Arbeitnehmer die Beiträge nicht komplett selbst zahlen, denn seit 2019 muss der Arbeitgeber für neue Verträge einen Zuschuss von mindestens 15 Prozent zahlen. Er ist dazu nach dem Betriebsrentengesetz verpflichtet. Die Betriebsrente ist eine Entgeltumwandlung.

Du zahlst von Deinem Bruttoeinkommen einen vordefinierten Betrag in den Vertrag ein. Dazu muss Dir der Arbeitgeber mindestens 15 Prozent dieser Summe zuschließen. Hast Du Deinen Vertrag schon vor 2019 abgeschlossen, ist der Arbeitgeber seit 2022 verpflichtet, auch dazu einen Zuschuss von 15 Prozent zu zahlen. Hast Du bisher noch keinen Vertrag abgeschlossen, kannst Du das jederzeit. Sprich Deinen Arbeitgeber an, dass Du an einer Entgeltumwandlung interessiert bist. Du solltest Dir zuvor überlegen, ob sich das lohnt, denn die Entgeltumwandlung musst Du versteuern. Dein Arbeitgeber kann auch freiwillig die komplette Zahlung der Beiträge übernehmen. Eine betriebliche Altersvorsorge ist für Unternehmen eine attraktive Möglichkeit, neue Arbeitskräfte zu gewinnen und die bestehenden Arbeitskräfte an das Unternehmen zu binden.

Wie sieht es bei der Betriebsrente mit den Steuern aus?

Bevor Du eine Betriebsrente abschließt, solltest Du daran denken, dass Du im Alter die Bezüge versteuern musst. Neben der Grundrente ist sie ein zusätzliches Einkommen, das zu versteuern ist. Die Betriebsrente wird im Alter mit Deinem individuellen Einkommenssteuersatz versteuert. Du kannst Dir mit einem Rechner im Internet ungefähr ausrechnen, welche Steuer Du zahlen musst. Dazu solltest Du wissen, wie hoch Deine Grundrente aussehen wird, und darauf die Steuer berechnen. Deinen individuellen Einkommenssteuersatz musst Du dafür kennen. Anschließend kannst Du berechnen, wie hoch Du die betriebliche Altersvorsorge versteuern musst. Die vom Arbeitgeber finanzierten Beiträge sind steuerfrei.

Lediglich dann, wenn Du Deinen Vertrag noch vor 2004 abgeschlossen hast, gibt es darauf bei Rentenbezug eine Ertragsanteilbesteuerung. Sie ist günstiger, denn Du musst für einen geringeren Betrag Steuern zahlen.

Wie sieht es nun eigentlich mit den Steuern in der Einzahlungsphase aus, wenn Du noch im Berufsleben stehst? Dafür gibt es Entwarnung, denn Du musst Deine Beiträge nicht versteuern. Die Beiträge, die Du als Arbeitnehmer einzahlst, mindern Dein Einkommen, das Du versteuern musst. Du zahlst also weniger Steuern, wenn Du im Berufsleben stehst. Du solltest allerdings, wenn Du eine Betriebsrente abschließen möchtest, die Beitragsbemessungsgrenze beachten. In den alten Bundesländern darfst Du für die gesetzliche Rentenversicherung pro Jahr nicht mehr als 84.600 Euro und in den neuen Bundesländern nicht mehr als 81.000 Euro verdienen.

Betriebsrente aus steuerlichen Gründen attraktiv für Arbeitgeber

Für Deinen Arbeitgeber ist es durchaus attraktiv, eine betriebliche Altersvorsorge anzubieten und einen größeren Anteil an den Beiträgen selbst zu zahlen. Er kann steuerliche Vorteile genießen, denn die von ihm gezahlten Beiträge, die er Dir als Zuschuss oder komplett zahlt, sind für ihn steuerfrei. Auch die Beiträge, die durch die Entgeltumwandlung gezahlt werden, sind für den Arbeitgeber steuerfrei. Dein Arbeitgeber kann Dich aber aus steuertechnischen Gründen nicht zwingen, eine Betriebsrente abzuschließen. Es gibt verschiedene Durchführungswege für die betriebliche Altersvorsorge. Der Arbeitgeber muss sich für einen dieser Durchführungswege entscheiden. Bei den meisten Durchführungswegen kann er die Beiträge als Betriebsausgaben steuerlich absetzen. Bei einer Direktzusage bildet er Rückstellungen in der Bilanz, die den Gewinn und daher auch die Steuern eines Unternehmens reduzieren.

Betriebsrente und Sozialabgaben

Möchtest Du eine Betriebsrente abschließen, solltest Du nicht nur daran denken, dass Du sie im Alter versteuern musst. Auch die Sozialabgabepflicht solltest Du nicht vergessen. Du musst, wenn Du gesetzlich krankenversichert bist, Beiträge zur Kranken- und Pflegeversicherung auf die Betriebsrente zahlen. Das betrifft nicht nur Deinen Arbeitnehmeranteil, sondern auch den Arbeitgeberanteil. Du zahlst den Beitrag zur gesetzlichen Krankenkasse und bei den meisten Krankenkassen auch noch einen Zusatzbeitrag. Weiterhin musst Du einen Beitrag zur Pflegeversicherung zahlen. Du kannst einen Krankenkassenfreibetrag ausschöpfen, wenn Deine Betriebsrente nur gering ausfällt.

Für die Summe aller Betriebsrenten liegt dieser Freibetrag 2022 bei 164,50 Euro. Bekommst Du mehrere Betriebsrenten, da Du auch bei früheren Arbeitgebern schon Verträge abgeschlossen hast, darf die Summe der Bezüge daraus insgesamt nicht höher als 164,50 Euro sein. Für die Beträge, die über den Freibetrag hinausgehen, musst Du Kranken- und Pflegekassenbeiträge zahlen.

Statt der lebenslänglichen Rentenzahlung kannst Du bei verschiedenen Durchführungswegen vom Kapitalwahlrecht Gebrauch machen. Wählst Du eine einmalige Kapitalauszahlung oder Teilauszahlung, fallen Sozialabgaben darauf nur für einen Zeitraum von 10 Jahren an.

An Minderung der gesetzlichen Rente denken

Die betriebliche Altersvorsorge hat nicht nur Vorteile. Du kannst damit zwar Deine Bezüge im Alter aufbessern und insgesamt mehr Rente bekommen, doch kannst Du dadurch auch eine geringere gesetzliche Rente bekommen. Wie ist das zu erklären? Da Du Beiträge in die betriebliche Altersvorsorge einzahlst, verringert sich das Einkommen, auf das Beiträge für die gesetzliche Kranken- und Rentenversicherung berechnet werden. Auch die Beiträge für die Arbeitslosenversicherung verringern sich. Du kannst daher weniger

- gesetzliche Rente

- Erwerbsunfähigkeitsrente

- Arbeitslosengeld

- Elterngeld

bekommen.

Das rentenversicherungspflichtige Einkommen verringert sich. Du erwirbst daher weniger Entgeltpunkte für die Rentenversicherung. Bist Du noch jung, wenn Du Dich für eine Betriebsrente entscheidest, und zahlst Du über viele Jahre ein, kann das schon eine Summe von ca. 80 Euro ausmachen, die Dir in jedem Monat bei der gesetzlichen Rente fehlt. [1]

Förderungen durch den Staat

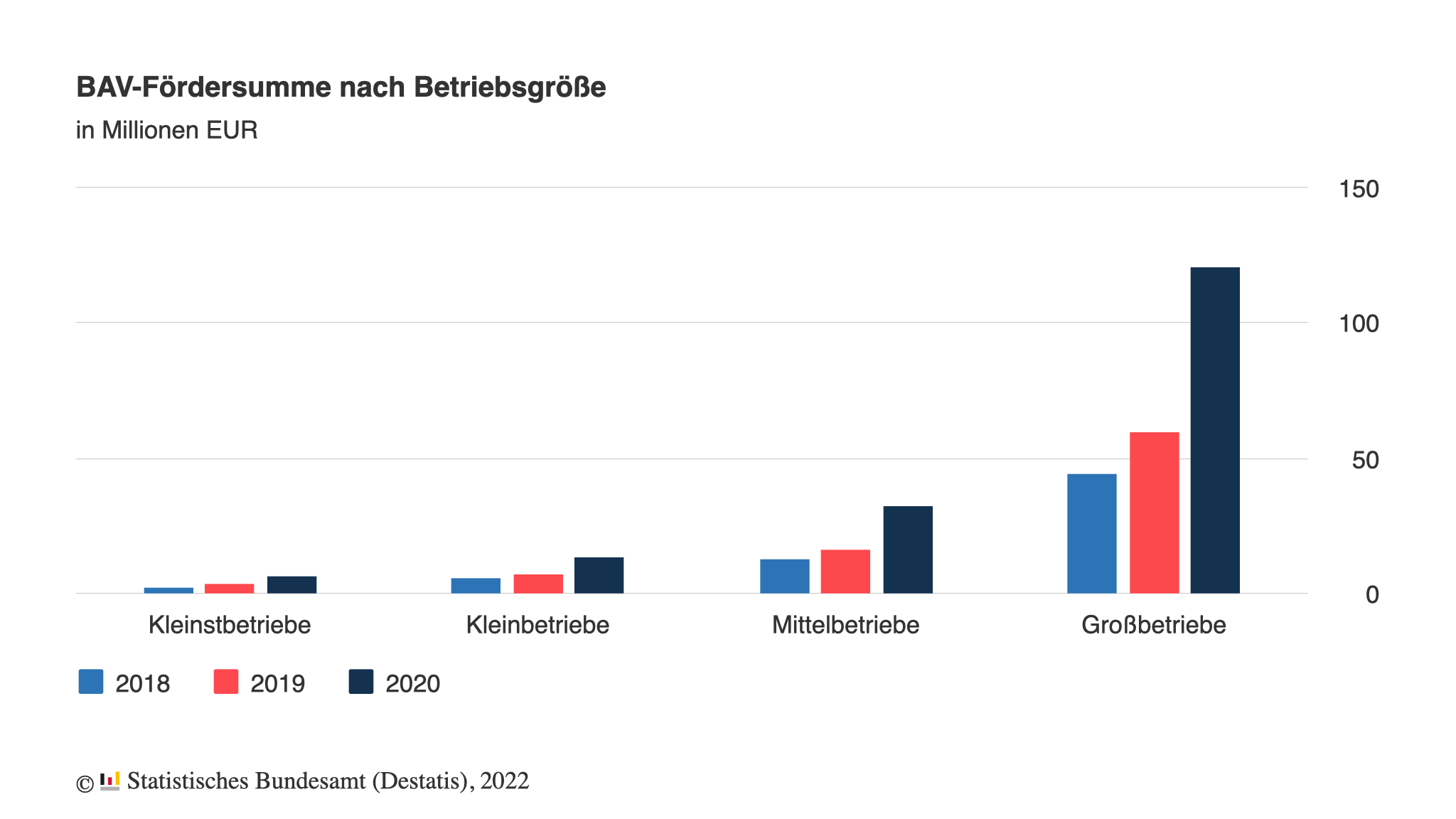

Laut Statistisches Bundesamt wurde im Jahr 2020 die betriebliche Altersvorsorge mit knapp 180 Millionen Euro vom Staat bezuschusst. Das Fördervolumen war damit fast doppelt so hoch wie im Vorjahr.

Was passiert bei einem Jobwechsel?

Bevor Du Dich für eine Betriebsrente entscheidest, solltest Du überlegen, ob Du auf Dauer bei Deinem bisherigen Arbeitgeber bleiben möchtest. Sicher wirst Du Dich fragen, wie es bei einem Jobwechsel und einem damit verbundenen Wechsel des Arbeitgebers aussieht. Dein neuer Arbeitgeber kann Dir anbieten, in einen neuen Vertrag zur betrieblichen Altersvorsorge einzuzahlen. Auf Deinem alten Vertrag hast Du ein Guthaben angespart. Ohne Kosten kannst Du dieses Guthaben in den neuen Vertrag übertragen. Das ist nicht immer günstig, vor allem nicht, wenn Du bereits einige Jahre in Deinen bestehenden Vertrag eingezahlt hast.

Alte Verträge bieten oft noch Garantiezinsen, was bei den neueren Verträgen nicht mehr der Fall ist. Du bekommst also bei einer Übertragung des Guthabens weniger Zinsen. Es ist daher sinnvoll, den alten Vertrag beitragsfrei laufen zu lassen und in einen neuen Vertrag einzuzahlen. Du kannst allerdings auch Deinen Arbeitgeber fragen, ob er bereit ist, Deinen alten Vertrag zu den alten Konditionen zu übernehmen.

Verschiedene Durchführungswege der Betriebsrente

Für die Betriebsrente gibt es fünf veschiedene Durchführungswege. Du hast keinen Einfluss auf den Durchführungsweg, da ihn grundsätzlich der Arbeitgeber auswählt. Die Durchführungswege funktionieren auf unterschiedliche Weise:

- Direktversicherung, bei der Du von Deinem Arbeitgeber einen Zuschuss zu Deinem Lohnanteil bekommst, den Du einzahlst. Der Arbeitgeber schließt für Dich eine Lebensversicherung ab.

- Direktzusage, bei der Dein Arbeitgeber allein die Beiträge zahlt und dafür Rückstellungen bilden muss, damit er dauerhaft liquide ist.

- Pensionskasse, die über einen langen Zeitraum mit einem oder mehreren Unternehmen in Verbindung steht und als Verein organisiert ist, aber auch eine Tochtergesellschaft von einer Lebensversicherung.

- Unterstützungskasse, von der hauptsächlich Beschäftigte in höheren Positionen profitieren, da die Einzahlungen steuerlich begünstigt sind

- Pensionsfonds.

Vor- und Nachteile der betrieblichen Altersvorsorge

Die Betriebsrente hat einige Vorteile:

- Freibetragsregelung, wenn Du im Alter eine Grundsicherung bekommst, für die eine betriebliche Altersvorsorge nicht in voller Höhe angerechnet wird, da Dir ein Sockelbetrag von mindestens 100 Euro bleibt

- Kostenvorteile, da bei einer guten Produktwahl die Verwaltungs- und Abschlusskosten geringer als bei anderen Vorsorgeformen sein können

- Leistungen bei Invalidität, da es beim Abschluss einer Betriebsrente im Gegensatz zu einer Berufsunfähigkeits- oder Erwerbsunfähigkeitsversicherung oft nur eine vereinfachte Gesundheitsprüfung gibt und Du die betriebliche Altersvorsorge mitunter auch bei Vorerkrankungen abschließen kannst. Allerdings sind Invaliditätsleistungen nicht in jedem Vertrag enthalten.

- Pfändungsschutz und Hartz-IV-Sicherheit, da Dir in der Ansparphase Dein angespartes Guthaben nicht auf Hartz-IV-Leistungen angerechnet oder gepfändet werden kann.

Eine Betriebsrente kann auch verschiedene Nachteile haben:

- Anlagerisiko bei neuen Produkten für Dich als Sparer, da es keine garantierte Rentenhöhe gibt und der Arbeitnehmer keine Garantie übernehmen darf, dass die eingezahlten Beträge auch tatsächlich ausgezahlt werden

- teilweise hohe Kosten, wenn ein Unternehmen eine übliche am Markt verkaufte Direktversicherung anbietet

- Keine Flexibilität, da das Kapital vor Renteneintritt nicht verfügbar ist und der Vertrag bei einem Jobwechsel nicht immer übernommen werden kann

- Mitunter geringes Produktangebot und keine Transparenz, da der Arbeitgeber den Durchführungsweg und das Produkt selbst auswählt [1]

Für wen lohnt sich die Betriebsrente?

Die Frage, für wen sich eine Betriebsrente lohnt, kann pauschal nicht beantwortet werden. Es mag verlockend erscheinen, im Alter mehr zu bekommen. In der Ansparphase, wenn Du im Berufsleben stehst, zahlst Du weniger Steuern, Du musst aber im Alter Deine Bezüge versteuern. Du solltest vor dem Abschluss gründlich überlegen, ob Du von einer Betriebsrente profitierst oder ob sie eher nachteilig ist.

Alternativen zur Betriebsrente

Betriebsrenten sind nicht die einzige Möglichkeit, für das Alter vorzusorgen. Es gibt auch andere Alternativen, die auch effektiv sein können:

- Eine Möglichkeit ist die private Rentenversicherung. Hier zahlt der Arbeitnehmer in der Regel selbst einen Beitrag ein, der vom Arbeitgeber nicht matched wird. Die private Rentenversicherung hat den Vorteil, dass sie flexibel ist und der Arbeitnehmer selbst bestimmen kann, wie viel er in die Versicherung einzahlt.

- Einen ETF-Sparplan kann man sich wie einen gewöhnlichen Sparplan vorstellen. Man bestimmt einen bestimmten Betrag, den man regelmäßig in einen ETF investieren möchte. Durch die regelmäßigen Einzahlungen kauft man immer mehr Anteile an dem ETF und damit auch an den Aktien, die dieser ETF enthält. ETFs bieten Anlegern die Möglichkeit, kostengünstig und breit gestreut in eine Vielzahl von Aktien, Anleihen oder anderen Wertpapieren zu investieren.

- VL Sparen ist eine Sparform, bei der man regelmäßig einen bestimmten Betrag in einen Fonds einzahlt. Dieser Fonds wird dann in verschiedene Anlageformen investiert, zum Beispiel in Aktien, Anleihen oder Immobilien. So kann man sein Geld vermehren und zusätzlich Steuern sparen. Auch hier kann ein Arbeitgeberzuschuss möglich sein.

- Eine weitere Möglichkeit ist die staatliche Rente. Die staatliche Rente ist eine gesetzliche Altersvorsorge, die jeder Arbeitnehmer in Deutschland bezahlt. Die Höhe der Rente hängt von verschiedenen Faktoren ab, z.B. dem Einkommen und dem Alter.

Welche Alternative für die Altersvorsorge am besten geeignet ist, hängt von den individuellen Bedürfnissen ab. Es ist wichtig, sich gut informieren und verschiedene Optionen vergleichen, bevor man sich für eine bestimmte Varianteentscheidet.

Fazit: Betriebsrente hat Vor- und Nachteile

Eine Betriebsrente ist eine Entgeltumwandlung. Der Arbeitgeber ist verpflichtet, 15 Prozent der Beiträge für Dich zu zahlen. Er kann aber auch die Beiträge in voller Höhe zahlen. Es gibt verschiedene Durchführungswege. Nur der Arbeitgeber kann über den Durchführungsweg entscheiden. In der Ansparphase zahlst Du weniger Steuern. Allerdings musst Du im Alter Deine Bezüge versteuern. Du solltest auch daran denken, dass die gesetzliche Rente durch eine betriebliche Altersvorsorge gemindert werden kann.

Quellen:

Unser Tipp: Bei Scalable Capital kannst Du rund 2000 ETFs von iShares, Lyxor, Xtrackers, WisdomTree und Amundi von 7:30 bis 23 Uhr für nur 0,99 € handeln und dauerhaft kostenlos besparen. Monatliche Sparraten schon ab 1 €.

Mehr zum Thema:

altersvorsorgebetriebsrenterente