ETF Sparplan Vergleich 2024: Welcher Anbieter ist der Beste?

Für dein Vorhaben, langfristig ein Vermögen mit breitgestreuten ETFs aufzubauen, brauchst du einen günstigen, starken und verlässlichen Partner - den besten Broker, der dir flexible Sparraten und geringe Gebühren anbietet. Den besten Broker findest du mit unserem ETF-Sparplan Vergleich 2024!

Die wichtigsten Infos zu Sparplänen und Anbietern:

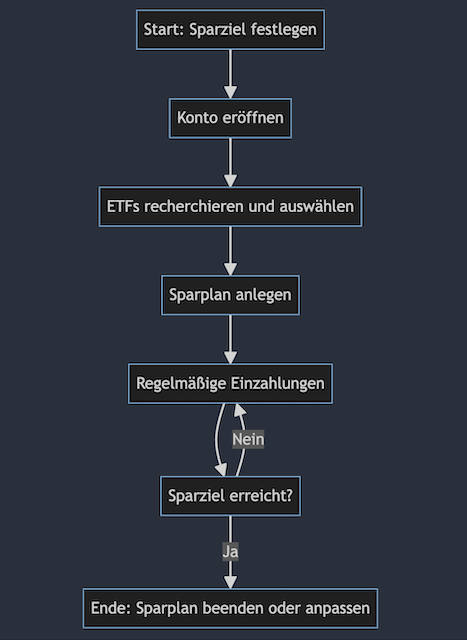

Warum einen ETF mit Sparplan besparen?

Zeit und der daraus resultierende Zinseszins (die Rendite auf bereits generierte Rendite) sind deine stärksten Verbündeten beim langfristigen Vermögensaufbau. Je länger du regelmäßig in einen ETF investierst, desto geringer die Schwankungen. Mit einem Sparplan betreibst du ganz automatisch das sogenannte "Dollar-Cost-Averaging". Du investierst also nicht aktiv, indem du ständig kaufst und verkaufst, sondern investierst über die eingestellte Sparrate einfach jeden Monat einen gewissen Betrag in den oder die ausgewählten ETFs.

Das funktioniert heutzutage schon mit kleinen Summen - je nach Anbieter ab 1 oder 25 Euro per Sparrate. Das hat einen weiteren Vorteil: Eine Order über beispielsweise 25 Euro zu platzieren macht keinen Sinn, denn dann würden die Gebühren für die Order bereits einen Großteil der Rendite verschlingen - zumal du für so eine geringe Summe oftmals gar keine vollständige Einheit (also einen ETF-Anteil) erwerben kannst. Beim ETF-Sparplan spielt das aber keine Rolle. Die meisten Anbieter erheben prozentuale oder gar keine Kosten, die bei kleinen Sparraten entsprechend sehr gering ausfallen - und wenn die Summe nicht für einen ganzen Anteil am Fonds reicht, dann bekommst du in dein Depot einfach ein Bruchstück davon eingebucht.

So kannst du dir über mehrere Jahre oder idealerweise sogar Jahrzehnte Schritt für Schritt ein beachtliches Vermögen aufbauen - als Weg in die finanzielle Unabhängigkeit oder als künftige Erweiterung deiner Altersvorsorge. Da Sparpläne idealerweise über einen langen Zeitraum existieren sollten, ist es umso wichtiger, dass dein gewählter Broker und das da eröffnete Depot zu deinen Vorstellungen und Wünschen passen.

Worauf kommt es beim ETF-Sparplan Vergleich an?

Wichtiges zuerst: Der jeweilige Broker muss natürlich überhaupt erst einmal die Möglichkeit eines Sparplans sowie deine bevorzugten ETFs anbieten. Das ist heute aber nahezu eine Selbstverständlichkeit, unabhängig davon, ob du dich für einen Neobroker, eine Direktbank oder ein klassisches Bankenhaus entscheidest.

Ist diese Grundvoraussetzung erst einmal gegeben, treten weitere Kriterien in den Vordergrund. Bevor wir uns den besten Brokern für deinen ETF-Sparplan widmen, möchten wir dir die wichtigsten Kriterien einmal im Detail erläutern.

Sicherheit & Seriosität

Ebenfalls eine Grundvoraussetzung: Über die Jahre und Jahrzehnte wird sich in deinem Depot (hoffentlich) eine beachtliche Summe zusammenaddieren. Da ist es wichtig, dass du dem Geldhaus beziehungsweise Broker uneingeschränkt vertrauen kannst. Alle hier aufgeführten Anbieter gelten als 100 % seriös, haben entsprechende Lizenzen, starke Kooperationen und wurden von der deutschen BaFin legitimiert. Dennoch gut zu wissen: Kapitalanlagen der Kunden in Aktien und ETFs müssen Banken als Sondervermögen verwahren, selbst bei einer Insolvenz wären diese also nicht davon betroffen.

Kosten & Gebühren

In der Ansparphase möchtest du, dass möglichst viel deines investierten Geldes tatsächlich in deiner gewählten Investition (dem ETF) landet. Hohe Gebühren und weitere Kosten sind dem hinderlich. Das lässt sich leicht verdeutlichen: Hast du beispielsweise eine monatliche Sparrate von 50 Euro eingestellt, musst für die Ausführung des Sparplans aber pauschal 1,50 Euro zahlen, sind schon einmal 3 % als temporärer Verlust zu buchen - oder anders gesagt: Die nächsten 3 % Rendite deines ETFs gleichen nur die zuvor entstandenen Kosten aus.

Zugang & Nutzerfreundlichkeit

Dieser Punkt ist bei unserem Vergleich etwas subjektiver Natur. Viele Neobroker hatten oder haben noch immer kein Desktop-Interface. Wenn du deine Geldanlage also nicht am Smartphone oder Tablet steuern möchtest, wären diese daher pauschal für dich ungeeignet. Selbiges gilt andersherum: Kommst du mit der App der Sparkasse nicht zurecht, willst aber auch nicht am Desktop deine Sparpläne einstellen und verfolgen, wärst du bei einem modernen Neobroker oder einer Direktbank vielleicht besser aufgehoben.

Gut zu wissen: Broker sind verpflichtet Bruchstücke von ETFs und Aktien über den Direkthandel zurückzunehmen. Du bleibst also unabhängig deiner Brokerwahl nie auf diesen Bruchstücken sitzen!

ETF-Auswahl & Aktionen

Dieser Punkt ist ebenfalls zumindest teilweise subjektiv. Wenn du sowieso nur einen einzigen ETF auf den breitgestreuten MSCI-All-World-Index besparst, kann dir die Vielfältigkeit von Sektor-ETFs relativ egal sein. Vorteilhaft ist aber, wenn der jeweilige Broker im Vergleich mit attraktiven Aktionen punkten kann - zum Beispiel ETFs, die kostenfrei bespart werden können.

Weitere Kriterien für deinen persönlichen ETF-Sparplan Vergleich könntest du selbst ansetzen. Da kommen zum Beispiel diese in Frage:

- Wie flexibel lassen sich Sparraten und -intervalle einstellen?

- Welche Mindest- und Höchst-Sparraten werden angeboten?

- Lassen sich Sparraten dynamisieren?

- Sind das Depot und gegebenenfalls ein notwendiges Verrechnungs- oder Girokonto ebenfalls kostenfrei?

Die Top 10 ETF-Sparplan-Anbieter im Vergleich

Neobank, Direktbank oder doch traditionelles Geldhaus wie Sparkassen oder Volksbanken? Depots haben sie alle, mittlerweile gibt es überall auch Apps und Sparplanmöglichkeiten. Trotzdem gibt es Unterschiede. Wir gehen auf die zuvor genannten Kriterien ein und möchten dir vor allem einen kohärenten Gesamtüberblick über den Broker, seine Leistungen und Kosten geben. Zögere aber nicht, den einen oder anderen Broker einmal selbst auszuprobieren - vielleicht hat dieser bestimmte Funktionen oder ein Interface, das genau deinen Vorstellungen entspricht.

Unser Tipp: Scalable Capital

Scalable bietet ebenfalls schon Sparraten ab 1 Euro an - auf mehr als 2.000 ETFs. Gebühren erwarten dich dahingehend bei den Prime-ETFs nicht. Neben der Free-Option gibt es bei Scalable auch noch Abo-Pakete, mit denen du die Leistungen des Brokers erweitern kannst. Das ist aber vor allem für aktive Trader interessant, denn die Sparplanausführung ist in allen Paketen kostenfrei. Wenn du lediglich einen breitgestreuten MSCI-All-World-ETF besparen möchtest, ist Scalable dafür ungeachtet der Aktions-ETFs geeignet, da eine Sparplanausführung kostenfrei ist.

Zum Top-Sparplan von Scalable CapitalScalable funktioniert mit einer Ein- und Auszahlung. Das solltest du bedenken, denn dein zu investierendes Geld steht damit meist erst nach einigen Tagen zur Verfügung, wenn es im System verbucht wurde. Das ist definitiv ein kleiner Nachteil.

Handelst Du selbst, stehen abhängig von Deinem Handelsvolumen drei verschiedene Depotmodelle mit unterschiedlichen Kosten zur Auswahl:

- Free Broker mit kostenlosem Depot, kostenlosem Trading von ETFs und kostenlosen Sparplänen sowie Trading von Aktien für 0,99 Euro pro Trade

- Prime Broker mit Kosten für das Depot von 2,99 Euro im Monat, kostenlosem ETF-Handel, kostenlosem Aktien-Handel und kostenlosen Sparplänen sowie jährlicher Zahlung

- Prime Broker flex mit Kosten für das Depot von 4,99 Euro im Monat, monatlicher Zahlung und allen Leistungen von Prime Broker

Die Flatrate-Modelle von Scalable Capital sind für Vieltrader geeignet.

Wie hoch die Kosten tatsächlich sind, hängt auch vom Handelsplatz ab. Auch dann, wenn Du Dich für eine der Flatrates Prime Broker oder Prime Broker flex entschieden hast, fallen beim Handel mit Aktien über die elektronische Börse Xetra Kosten von 3,99 Euro pro Trade und zusätzlich eine Handelsplatzgebühr an. Sparpläne mit Prime-ETFs von iShares, Invesco und Xtrackers sind bei allen drei Depotmodellen kostenlos.

Die monatliche Mindestsparrate liegt bei 1 Euro. Sparpläne auf andere ETFs sind bei den beiden Prime-Modellen kostenlos, während sie beim Free Broker nur im ersten Monat kostenlos sind. Ab dem zweiten Monat fallen Kosten von 0,99 Euro pro Ausführung an.

Trade Republic

Trade Republic ist für Deutsche was Robin Hood für die US-Amerikaner ist: Ein günstiger, breit aufgestellter Neobroker, der mit seiner intuitiv nutzbaren App und schlanken Gebührenstruktur zugleich den Zeitgeist trifft. Außerdem charakterisiert sich der Broker durch sein unglaublich großes Angebot - mehr als 2.300 ETFs kannst du da kostenfrei besparen. Lange Zeit gab es Trade Republic nur am Smartphone oder Tablet, mittlerweile hat der Broker aber auch eine Desktop-Seite.

Zum Trade Republic ETF-Sparplan

Besparen kannst du deine ETFs schon ab einem Euro, ungeachtet der Tatsache, wie sinnvoll das nun ist. Das Depot verursacht ebenfalls keine Kosten, was genauso wichtig wie die kostenfreie Sparplanausführung ist. Vor allem für Anleger, die sich nicht an einem Neobroker stoßen und zudem geringe Sparraten haben, wo sie auf eine möglichst schlanke Gebührenstruktur angewiesen sind, ist Trade Republic eine gute Wahl.

Smartbroker

Smartbroker ist ein weiterer Neobroker, der aber nicht mehr die schlanke Gebührenstruktur der zwei bisher genannten Neo-Vertreter mitbringt. Auch die Auswahl fällt deutlich kleiner aus, du kannst mit etwas mehr als 600 ETFs rechnen, wovon aber meist nur rund 20 % kostenlos besparbar sind. Sofern es sich nicht um Aktions-ETFs handelt, musst du 0,80 % Kostenaufschlag aber mindestens 0,80 Euro zahlen.

Zum Smartbroker ETF-Sparplan

Die Depotführung ist immerhin kostenfrei. Außerdem gibt es zum Zeitpunkt dieses Vergleichs nach wie vor keine App für Smartbroker, der Start dieser wurde erst kürzlich wieder auf unbestimmte Zeit aufgeschoben. Daher eignet sich der Neobroker, der gar nicht so richtig ein Neobroker ist, nur für dich, wenn du dein Depot am Desktop verwalten möchtest.

flatex

FlatexDEGIRO bietet eine vierstellige Anzahl von ETFs an, die du allesamt kostenlos besparen kannst. Mindestens sind dafür 25 Euro zu erbringen. Außerdem gibt es sowohl eine Desktop-Oberfläche als auch eine mobile-App. Es gibt eine große Auswahl an Handelsplätzen.

Zum Flatex ETF-Sparplan

ING

Die ING (ehemals ING-DiBa) hat erst in der jüngeren Vergangenheit ihren Service ordentlich aufpoliert. Nun erwarten dich da rund 1.000 ETFs, wovon du alle kostenfrei besparen kannst.

Zum ING ETF-Sparplan

Die ING ist außerdem eine große Direktbank, die generell einen sehr guten Ruf hat. Es fallen außerdem keine Depotgebühren an. Demnach kannst du davon ausgehen, dass die komplette investierte Summe auch tatsächlich in deinem Investment landet und da rentieren kann. Sparraten gibt es bereits ab 1 Euro. Für Neukunden gibt es häufiger attraktive Aktionen, wo du beispielsweise 50 Euro erhalten kannst.

Comdirect

Die Comdirect ist eine weitere Größe unter den Direktbanken, wenn das Geldhaus mittlerweile auch mit deren Mutter, der Commerzbank, verschmolzen wurde. Die technische Umstellung, die immer noch nicht völlig abgeschlossen ist und für einigen Ärger bei Kunden sorgte, hinterließ zuletzt einen etwas faden Beigeschmack. Kostenlos besparen kannst du da nur Aktions-ETFs, die nahezu vollständig jedes Jahr rotieren und die meistens nicht die "großen" und bekannten ETFs sind. Sparraten sind ab 25 Euro möglich. Abgezogen werden von der Sparrate 1,50 % in Kosten, im Vergleich ist die Comdirect also etwas teurer. Depotführung und angeschlossenes Girokonto sind aber zumindest kostenfrei, sofern du einen fortlaufend aktiven Sparplan einrichtest.

Zum comdirect Angebot

Praktisch: Die Comdirect hat einen eingebauten Steueroptimierer, der hilfreich sein könnte, wenn du möglichst steuergünstig Rebalancing betreiben möchtest, da er dir deine dadurch entstandene Steuerlast vorab anzeigt. Ebenso lassen sich Freibeträge rückwirkend im Folgejahr anpassen.

Consorsbank

Die Consors kommt ebenfalls auf mehr als 1.000 ETFs, kostenfrei besparbar sind aber nur rund 30 bis 40 % davon. Bei allen anderen fallen 1,50 % in Kosten an. Auch hier handelt es sich um eine große und renommierte Direktbank. Regelmäßig Aktionen gibt es auch für Bestandskunden - beispielsweise einen Geldbonus, wenn ein ETF für mindestens ein Jahr mit wenigstens 25 Euro monatlich bespart wird. Die Mindest-Sparrate ist aber nur 10 Euro, was im Vergleich unter den Brokern eine Stärke ist.

Zum Consorsbank ETF-Sparplan

Im Test konnte der ETF Sparplan der Consorsbank überzeugen. Sie werden von Emittenten wie Lyxor, Amundi, iShares, Xtrackers und BNP Paribas angeboten. Sie sind für viele Indizes wie DAX, MSCI World oder Euro STOXX 600 verfügbar. Er hat mehrere gute Bewertungen erhalten, beispielsweise von Focus Money und vom Nachrichtenmagazin Stern. Im Test der Stiftung Warentest erhielten die Sparpläne die Auszeichnung "1. Wahl". In der Ausgabe von April 2019 des Magazins Finanztest ist das Ergebnis veröffentlicht.

Hier sind noch weitere wichtige Daten für den ETF Sparplan der Consorsbank im Vergleich:

- monatliche Mindestsparrate: 25 Euro

- Kosten für die Ausführung: 1,50 Prozent auf das Ordervolumen

- wählbare Sparintervalle: monatlich, alle zwei Monate, vierteljährlich und halbjährlich

- Dynamisierung der Sparrate: jährlich um 2,5 Prozent, 5 Prozent, 7,5 Prozent oder 10 Prozent

- Ausführung: am 1. oder 15. eines Monats.

- Kostenlose Depotanalyse-Funktion. Tracking von Dividenden, Kursperformance, Steuern u.v.m.

Du kannst die Sparraten jederzeit verändern oder aussetzen. Die Consorsbank bietet verschiedene kostenlose ETFs im Rahmen von Aktionen an, auf die keine Ordergebühr bei der Ausführung anfällt. Diese Aktionen sind zeitlich begrenzt.

Die Consorsbank ist ein guter Tipp, da sie Sparern einen "gesunden Mix" aus verschiedenen ETF-Anbietern zur Verfügung stellt. Die Konditionen sind gut und die Benutzeroberflächen sind modern und zeitgemäß.

DKB Bank

Die DKB galt im deutschen Raum lange als der Liebling unter den Direktbanken, hat in den letzten zwei Jahren ihr Leistungsportfolio aber ordentlich gestutzt. Mittlerweile sind von den knapp 1.000 ETFs nur noch rund 10 % kostenfrei besparbar, auch andere bisher kostenfreie Leistungen sind nun entweder nicht mehr kostenfrei oder nur unter bestimmten Bedingungen.

Zum DKB ETF-Sparplan

Der Profitabilitätskurs der DKB hat sie im Vergleich der besten Broker daher etwas weiter ins Mittelfeld versetzt. Mit Fixkosten von 1,50 Euro pro Sparrate ist die DKB nicht für kleine Sparpläne geeignet.

Sparkassenbroker - sbroker

Für die Traditionalisten unter den Anlegern, hat die Sparkasse einen eigenen Broker: sbroker. Der ist mit 2,50 % Kosten per Sparrate im Vergleich teurer, rund 15 bis 20 % der angebotenen ETFs sind aber kostenlos besparbar. In Frage kommt der Broker sicherlich nur für Kunden, die sowieso schon Konten bei der Sparkasse haben und ihr Vermögen gern ganzheitlich bei einem Institut im Blick behalten möchten.

Maxblue

Maxblue ist der Privatkundenbroker der Deutschen Bank. Deutschlands größtes Geldhaus bekleckert sich aber nicht unbedingt mit Ruhm. Mit lediglich rund 300 bis 400 ETFs ist das Angebot relativ klein, etwa die Hälfte davon kann kostenfrei bespart werden - ab 25 Euro per Sparrate. Die Depotführung ist kostenfrei.

ETF Sparpläne im Test - was Du beachten solltest

Mit einem ETF Sparplan kannst Du mit geringen monatlichen Einzahlungen langfristig ein gutes Vermögen aufbauen. Er ist auch geeignet, wenn Dir Dein Arbeitgeber vermögenswirksame Leistungen zahlt. Das Angebot ist groß. Zahlreiche Direktbanken bieten solche Sparpläne zu günstigen Konditionen an. Der Vergleich hilft Dir, den für Dich besten Sparplan auszuwählen. Neben geringen Kosten kommt es auf die enthaltenen Leistungen an.

Die Anbieter von ETF Sparplänen sprechen häufig unterschiedliche Zielgruppen an. Sparpläne mit einer geringen monatlichen Sparrate sind für junge Leute mit wenig Geld geeignet. Die Sparrate beginnt teilweise schon bei 25 Euro. Andere Anbieter haben die ältere, zahlungskräftige Generation im Auge und ermöglichen Sparraten von mehreren tausend Euro. Sparraten mit 5.000 Euro oder mehr sind keine Seltenheit. Auch die Risikobereitschaft der Anleger spielt eine Rolle. Du kannst ETFs auf Indizes mit einem mehr oder weniger hohen Risiko wählen. Pro Sparplan kann zumeist nur ein ETF bespart werden.

Der Test informiert über die Sparpläne der verschiedenen Anbieter. Bevor Du in einen Sparplan investierst, solltest Du einen Vergleich der verschiedenen Anbieter vornehmen. Du solltest dabei auf einige wichtige Kriterien achten:

- Kosten für die Ausführung des Sparplans

- minimale Sparrate

- mögliche Sparintervalle, beispielsweise monatlich, vierteljährlich, halbjährlich

- Möglichkeit zur Dynamisierung der Sparraten

- Möglichkeit, die Sparraten zu erhöhen oder herabzusetzen

- Möglichkeit, Sparraten bei finanziellen Engpässen auszusetzen

- Veränderbarkeit der Sparintervalle

- Depotgebühren

- Möglichkeit der Abbuchung der Sparraten im Lastschriftverfahren von einem Drittkonto

- Auswahl an ETFs.

Vereinbarst Du die Dynamisierung der Sparraten, werden die Sparbeträge in regelmäßigen Abständen um einen bestimmten Prozentsatz erhöht. Häufig kannst Du selbst festlegen, um welchen Prozentsatz Du die Sparraten erhöhen möchtest.

Zusätzlich zu den Kosten für die Ausführung eines Sparplans musst Du bei einem ETF jährlich die Gesamtkostenquote (TER) zahlen. Sie unterscheidet sich, je nach ETF, und wird vom Emittenten erhoben. Sie fällt auch dann an, wenn der Online-Broker kostenlose ETFs anbietet. Abhängig vom ETF liegt diese Gesamtkostenpauschale zwischen 0,07 und 1,20 Prozent.

Du solltest auch darauf achten, ob Du zusätzlich zu Deinen regelmäßigen Sparraten Einzahlungen vornehmen kannst. Möchtest Du später über das gesparte Geld verfügen, solltest Du schon bei der Eröffnung des Sparplans prüfen, ob ein Auszahlungs- oder Entnahmeplan erstellt werden kann. Du musst für die Hinterlegung der ETF-Anteile ein Depot eröffnen. Bei den meisten Online-Anbietern ist dieses Depot kostenlos.

Zahlt Dir Dein Arbeitgeber vermögenswirksame Leistungen, solltest Du im Test darauf achten, ob Sparpläne für vermögenswirksame Leistungen verfügbar sind.

FAQ: Häufig gestellte Fragen

Welche Gebühren entstehen bei einem ETF Sparplan?

Hauptsächlich bezahlt man bei Sparplänen die monatliche Rate, die man als Anleger selbst festlegen kann. Allerdings haben fast alle Broker die wir uns angesehen haben Mindes- und Maximalbeträge. Das sollte wohl aber bei den meisten Investmentvorhaben zu keinem Problem werden. Zur Sparrate kommt dann meist noch eine einmalige Gebühr von dem Broker bzw. der Bank für die Ausführung des monatlichen Trades. Diese Gebühr wird meist durch einen schlechteren ETF-Kaufpreis abgerechnet. Direktbanken bieten auch komplett kostenlose Sparpläne an. Ansonsten fallen dann aufs Jahr gesehen noch die ETF-Kosten an (TER), die bei jedem passiven Indexfond anfallen. Diese werden vom ETF-Anbieter täglich in den Kurs des ETFs mit einkalkuliert.

Bei Verkauf von börsengehandelten Wertpapieren wie ETFs wird dann noch ggfs. die Kapitalertragssteuer fällig. Diese wird der Broker (sofern er in Deutschland sitzt) höchstwahrscheinlich sofort nach dem Verkauft selbst einyiehen und an das Finanzamt überweisen.

Gibt es Sparpläne ohne Gebühren?

Viele Broker bieten Sparpläne ohne Gebühren. Meist handelt es sich hierbei um zeitlich befristete Aktionsangebote. Der einzige Anbieter, der tatsächlich gar keine Gebühren auf alle Sparpläne erhebt, ist derzeit Trade Republic. Bei allen anderen Banken wie Consorsbank, flatex, DKB, oder comdirect musst du als Sparer nicht nur vorher die Liste der Aktions-ETFs prüfen, sondern auch mehrmals pro Jahr - wenn dir komplett kostenlose Sparpläne sehr wichtig sind. Immerhin werden die Banken - meist per Mail - dich über ein verändertes Sparplan-Angebot informieren. Somit hast du immer ausreichend Zeit dich darauf vorzubereiten.

Welche Vorteile haben ETFs?

ETFs sind eine kostengünstige Alternative zu Direktinvestments in Aktien und zu aktiv gemanagten Investmentfonds. Sie bilden einen Index wie z. B. den Dax oder den amerikantischen S&P 500 so genau wie möglich nach und das für verschwinden geringe Gebühren. Man profitiert nicht nur von dem Kurswachstum der Aktien bzw. des Indizes, sondern auch von den ausgezahlten Dividenden.

Ein Index beschreibt komplett transparent welche Aktien er beinhaltet und mit welchen Gewichtungen. ETFs in Kombination mit einem Sparplan sind ein äußerst bequemer Weg sich ein eigenes kostengünstiges Depot aufzubauen. Einmal eingerichtet können sie jahrelang ohne weiteres Zutun laufen. Die Beträge werden jeden Monat automatisch vom Giro- oder Tagesgeldkonto abgebucht und an der Börse angelegt.

Wie groß ist das Risiko?

Das Risiko dass mit Sparplänen einhergeht ist sehr abhängig von der gewählten Strategie und der ausgewählten Märkte in die man investieren möchte. Bei einem global diversifiziertem Weltportfolio verteilt sich das Risiko über alle wichtigen Börsenmärkte. Fällt ein größerer Markt wie z. B. Japan, dann fangen die Kursverluste eventuell andere Märkte wie Rohstoffe oder Aktien USA und Europa auf. Trotzdem bleiben Sparpläne ein spukulatives Börsengeschäft, das auch mal mehrere Jahre in Folge deutliche Verluste fordern kann. Wer langfristig spart, wird dennoch nicht so schnell die Nerven verlieren, da sich die Weltbörsen auch nach den schlimmsten Finanzkrisen die die Geschichte kennt innerhalb weniger Jahre wieder erholt haben.

Wie hoch sind die Mindesteinzahlungen?

Wie bereits erwähnt gibt es schon Sparpläne ab 1 Euro. Bei den meisten Banken die wir uns angesehen haben beträgt die Mindestsparplanrate allerdings bei 25 oder 50 Euro pro Monat.

Fazit: Sparplan-Vergleich hilft bei der Wahl des passenden Sparplans

Ein ETF-Sparplan wird zu unterschiedlichen Konditionen angeboten. Du solltest den Vergleich nutzen, um Dich über die Kosten, die Sparraten und die Sparintervalle der einzelnen Anbieter zu informieren. Der Vergleich informiert auch über weitere Eigenschaften wie die Dynamisierung oder die Veränderung der Sparraten.

Zusammenfassend lassen sich drei Depots besonders hervorheben: Das der Consorsbank und das von Trade Republic.

Scalable Capital überzeugt mit dem größten Angebot an ETF- und Aktiensparplänen in Deutschland. Wer eine übersichtliche Oberfläche mag, ist bei dem Neobroker gut aufgehoben.

Trade Republic hingegen räumt radikal mit den Gebühren auf - ganz nach US-amerikanischem Vorbild. Wem über 1900 ETFs und eine App auf dem Smartphone genügen, der wird mit dem modernen Berliner Broker viel Freude haben.

Die Consorsbank ist unserer Meinung nach das beste "Allrounder"-Depot. Sie bieten viele verschiedene ETF-Anbieter an. Vor allem bei kleineren Sparraten fallen die 1,50% Gebühren kaum ins Gewicht. Außerdem sind mehr als 220 ETFs kostenlos monatlich besparbar. Ein Kinder- bzw. Juniordepot ist ebenfalls möglich.

Weitere Artikel & Tools:

- Robo Advisors Angebote in Deutschland

- Kinder- und Juniordepots

- Firmen-Depots im Vergleich

- Unser Sparplan-Rechner für ETFs

- Kostenlose Trading Apps

Quellen:

- [1]: Statista